Simulasi cicilan KUR BRI terbaru menjadi perhatian banyak pelaku UMKM yang ingin menambah modal usaha tanpa terbebani angsuran yang memberatkan. Program ini menawarkan bunga tetap 6% per tahun dan plafon pinjaman hingga Rp500 juta, sehingga cocok untuk usaha yang ingin naik kelas secara bertahap.

Di penyaluran KUR BRI 2026, program ini disebut telah menjangkau lebih dari 643.000 pelaku UMKM di seluruh Indonesia. Skema pembiayaan ini juga didukung total anggaran KUR sebesar Rp300 triliun dari pemerintah, dengan pembagian kelompok pinjaman mulai dari di bawah Rp10 juta, Rp10 juta hingga Rp100 juta, serta Rp100 juta sampai Rp500 juta.

Jenis KUR BRI dan posisi plafon Rp500 juta

KUR BRI dibagi menjadi tiga kategori utama, yaitu KUR Supermikro, KUR Mikro, dan KUR Kecil. KUR Supermikro ditujukan untuk usaha ultra kecil, sedangkan KUR Mikro dan KUR Kecil menyasar pelaku usaha yang sudah berkembang dan membutuhkan modal lebih besar.

Dari ketiganya, KUR Kecil menjadi sorotan karena bisa memberikan plafon sampai Rp500 juta. Fasilitas ini banyak dipilih pelaku usaha yang ingin memperluas produksi, menambah aset bisnis, atau memperkuat distribusi ke pasar yang lebih luas.

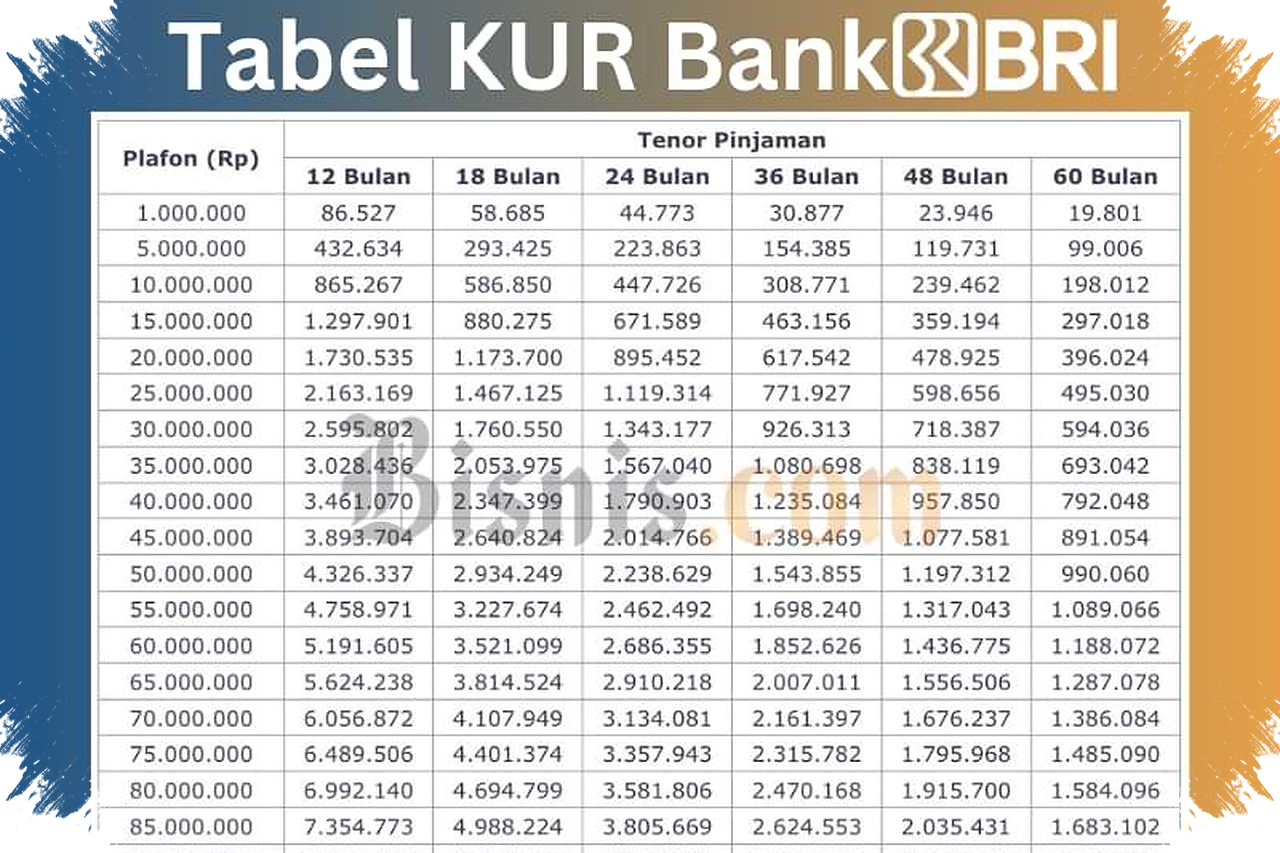

Tabel simulasi cicilan KUR BRI

Simulasi berikut dapat membantu calon debitur memperkirakan kemampuan bayar bulanan sebelum mengajukan pinjaman. Angka angsuran di bawah ini mengacu pada tabel referensi KUR BRI dengan tenor 12, 18, 24, 36, 48, dan 60 bulan.

| Plafon (Rp) | 12 Bulan | 18 Bulan | 24 Bulan | 36 Bulan | 48 Bulan | 60 Bulan |

|---|---|---|---|---|---|---|

| 1.000.000 | 86.527 | 58.685 | 44.773 | 30.877 | 23.946 | 19.801 |

| 5.000.000 | 432.634 | 293.425 | 223.863 | 154.385 | 119.731 | 99.006 |

| 10.000.000 | 865.267 | 586.850 | 447.726 | 308.771 | 239.462 | 198.012 |

| 25.000.000 | 2.163.169 | 1.467.125 | 1.119.314 | 771.927 | 598.656 | 495.030 |

| 50.000.000 | 4.326.337 | 2.934.249 | 2.238.629 | 1.543.855 | 1.197.312 | 990.060 |

| 100.000.000 | 8.652.675 | 5.868.499 | 4.477.258 | 3.087.710 | 2.394.624 | 1.980.120 |

Untuk plafon yang lebih besar, angka angsuran akan naik seiring nominal pinjaman. Pada tabel referensi, plafon Rp500 juta menjadi batas tertinggi skema yang dibahas, sehingga calon debitur perlu menghitung kemampuan usaha sebelum memilih tenor yang paling sesuai.

Simulasi plafon tinggi hingga Rp500 juta

Pada pembiayaan skala besar, tenor yang lebih panjang biasanya dipertimbangkan agar cicilan bulanan lebih ringan. Di sisi lain, tenor pendek membuat pelunasan lebih cepat, tetapi beban angsuran bulanan menjadi lebih tinggi.

Karena itu, pelaku usaha yang mengincar plafon besar perlu mencocokkan arus kas usaha dengan jadwal pembayaran. Langkah ini penting agar pembiayaan benar-benar membantu ekspansi, bukan justru menekan operasional harian.

Syarat dasar pengajuan KUR BRI

KUR BRI ditujukan untuk usaha produktif dan layak yang belum pernah menerima kredit investasi atau modal kerja komersial. Pengecualian tetap berlaku untuk kredit konsumtif seperti kebutuhan rumah tangga.

Agar pengajuan lebih siap, calon debitur perlu memenuhi sejumlah ketentuan berikut.

- Memiliki usaha produktif dan layak.

- Usaha sudah berjalan minimal 6 bulan.

- Tidak sedang menerima kredit produktif dari bank lain.

- Tidak memiliki pinjaman aktif di fintech lending.

- Memiliki izin usaha seperti IUMK, NIB, atau dokumen resmi lain.

- Bersedia menyediakan agunan tambahan sesuai ketentuan.

Ketentuan tambahan untuk KUR Mikro dan KUR Kecil

KUR Mikro BRI mensyaratkan usaha aktif minimal 6 bulan dan dokumen dasar seperti KTP, KK, serta surat izin usaha. Sementara itu, KUR Kecil BRI juga menuntut usaha yang produktif, layak, dan tidak sedang menerima kredit produktif dari bank lain, kecuali kredit konsumtif.

Untuk KUR Kecil, pemohon juga perlu memiliki IUMK atau izin usaha lain yang setara. Ketentuan ini dibuat agar penyaluran dana tetap tepat sasaran kepada pelaku usaha yang benar-benar membutuhkan pembiayaan.

Cara pengajuan KUR BRI

Pengajuan KUR BRI bisa dilakukan secara online maupun offline. Pada kedua jalur itu, bank tetap menjalankan verifikasi data dan survei usaha sebelum menentukan persetujuan.

Untuk pengajuan online, calon debitur perlu mengakses situs resmi KUR BRI, memilih menu pengajuan pinjaman, lalu mengisi data diri dan informasi usaha. Setelah itu, dokumen seperti KTP, KK, dan izin usaha diunggah sebelum nominal pinjaman dipilih dan pengajuan dikirim.

Jika lolos seleksi awal, pihak bank akan menghubungi calon debitur untuk proses lanjutan. Pada tahap ini, survei usaha biasanya menjadi bagian penting sebelum dana bisa dicairkan.

Sementara itu, pengajuan offline dilakukan dengan datang langsung ke kantor cabang BRI terdekat. Calon debitur membawa dokumen identitas dan izin usaha, mengisi formulir, mengikuti wawancara, lalu menunggu survei dan analisis kelayakan sebelum pencairan dilakukan.

Melalui plafon hingga Rp500 juta, bunga tetap 6% per tahun, dan tenor yang fleksibel, KUR BRI tetap menjadi salah satu instrumen pembiayaan yang relevan bagi UMKM yang ingin berkembang. Namun, simulasi cicilan tetap perlu dicermati secara detail agar pinjaman selaras dengan kemampuan usaha dan arus kas bulanan.

Source: finansial.bisnis.com-

-

-

-