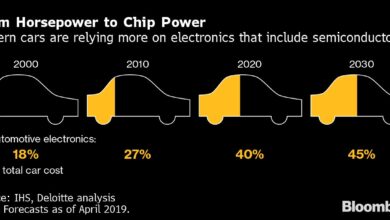

Honda BR-V 2026 tetap menjadi salah satu SUV keluarga yang banyak dicari karena menawarkan opsi pembiayaan yang relatif fleksibel. Bagi calon pembeli yang ingin mengetahui simulasi kreditnya, harga mobil ini berada di kisaran Rp307 juta hingga Rp381 jutaan OTR, tergantung varian yang dipilih.

Dari rentang harga tersebut, skema cicilan umumnya bisa disesuaikan dengan kemampuan finansial masing-masing. Data dari artikel referensi Kabar Cirebon menyebutkan bahwa pilihan DP ringan, DP menengah, hingga DP besar masih menjadi pola kredit yang paling umum ditawarkan untuk Honda BR-V 2026.

Harga Honda BR-V 2026 dan gambaran skema kredit

Harga OTR Honda BR-V 2026 menjadi titik awal dalam menghitung besaran uang muka dan angsuran bulanan. Semakin tinggi tipe yang dipilih, semakin besar pula total pembiayaan yang harus disiapkan.

Dalam praktik di lapangan, simulasi kredit biasanya dipengaruhi oleh beberapa faktor utama. Faktor tersebut meliputi harga OTR, nominal DP, tenor pinjaman, suku bunga pembiayaan, serta biaya tambahan seperti asuransi dan administrasi.

Mengacu pada artikel referensi, ada tiga pola skema kredit yang paling banyak jadi pertimbangan calon konsumen. Masing-masing skema punya karakter berbeda, mulai dari fokus pada DP rendah hingga cicilan yang lebih cepat lunas.

Simulasi kredit Honda BR-V 2026

Berikut gambaran simulasi kredit yang umum ditawarkan untuk Honda BR-V 2026 berdasarkan referensi yang tersedia:

-

DP ringan, tenor 5 tahun

DP mulai Rp25 juta sampai Rp30 jutaan.

Angsuran sekitar Rp5,9 juta hingga Rp6,5 jutaan per bulan. -

DP menengah, tenor 4 sampai 5 tahun

DP Rp35 juta sampai Rp50 jutaan.

Angsuran berkisar Rp5,5 juta hingga Rp6 jutaan per bulan. - DP besar, tenor 3 tahun

DP Rp70 juta sampai Rp90 jutaan.

Angsuran sekitar Rp7 juta hingga Rp8 jutaan per bulan.

Simulasi di atas bersifat gambaran umum dan bukan penawaran yang mengikat. Nilai akhirnya dapat berbeda tergantung lembaga pembiayaan, wilayah, promo dealer, serta varian Honda BR-V yang dipilih konsumen.

Skema mana yang paling ringan?

Bila fokus utama ada pada uang muka rendah, skema DP ringan terlihat paling menarik di awal. Namun tenor yang lebih panjang membuat total pembayaran berjalan lebih lama, sehingga pembeli perlu menghitung beban bulanan secara cermat.

Sementara itu, skema DP menengah sering dianggap paling seimbang. Uang muka masih relatif terjangkau, tetapi cicilan bulanan tidak terlalu tinggi dibanding skema tenor pendek.

Untuk konsumen yang ingin segera menyelesaikan kewajiban kredit, DP besar dengan tenor 3 tahun bisa menjadi opsi. Konsekuensinya, dana awal yang harus disiapkan lebih besar dan angsuran per bulan juga naik dibanding tenor panjang.

Alasan Honda BR-V tetap menarik di segmen SUV keluarga

Permintaan terhadap Honda BR-V tidak lepas dari posisinya sebagai mobil keluarga berkapasitas tujuh penumpang. Di pasar Indonesia, model ini dikenal menyasar konsumen yang membutuhkan kendaraan harian sekaligus mobil untuk perjalanan luar kota.

Selain faktor kabin dan desain SUV, kemudahan akses pembiayaan ikut memengaruhi keputusan pembelian. Artikel referensi menegaskan bahwa fleksibilitas DP dan cicilan menjadi salah satu alasan Honda BR-V 2026 tetap diminati.

Secara umum, pembeli mobil keluarga kini tidak hanya melihat harga jual semata. Banyak calon konsumen justru lebih fokus pada skema kredit yang aman untuk arus kas bulanan agar kepemilikan kendaraan tidak membebani keuangan rumah tangga.

Hal yang perlu dicek sebelum mengambil kredit

Sebelum memilih simulasi kredit, ada beberapa hal penting yang perlu diperhatikan calon pembeli. Langkah ini penting agar cicilan tetap sesuai kemampuan dan tidak mengganggu kebutuhan rutin.

Berikut poin yang sebaiknya diperiksa:

-

Pastikan harga OTR sesuai wilayah

Harga OTR bisa berbeda antar daerah.

Selisih wilayah akan memengaruhi total pembiayaan dan besaran cicilan. -

Cek total DP di luar uang muka pokok

Beberapa skema bisa memasukkan komponen lain seperti administrasi dan asuransi.

Pembeli perlu memastikan rincian biaya sejak awal. -

Bandingkan tenor dengan kemampuan bayar

Tenor panjang membuat cicilan bulanan lebih ringan.

Namun total masa pembayaran menjadi lebih lama. -

Tanyakan promo dealer atau leasing

Promo tertentu bisa menurunkan DP atau memberi keringanan cicilan awal.

Program seperti ini biasanya terbatas dan bergantung pada kebijakan masing-masing jaringan penjualan. - Hitung rasio cicilan terhadap pendapatan

Banyak perencana keuangan menyarankan agar cicilan tidak terlalu besar dibanding penghasilan bulanan.

Langkah ini penting untuk menjaga keuangan tetap sehat.

Ilustrasi pilihan berdasarkan kebutuhan

Calon pembeli yang memiliki dana awal terbatas cenderung melirik DP Rp25 juta sampai Rp30 jutaan. Dengan skema ini, angsuran bulanannya berada di kisaran Rp5,9 juta hingga Rp6,5 jutaan, sehingga cocok untuk yang ingin masuk kepemilikan dengan setoran awal lebih ringan.

Bagi konsumen yang ingin kombinasi lebih aman antara setoran awal dan cicilan, DP Rp35 juta sampai Rp50 jutaan bisa lebih realistis. Pada rentang ini, cicilan sekitar Rp5,5 juta sampai Rp6 jutaan per bulan dinilai lebih seimbang untuk tenor 4 sampai 5 tahun.

Sementara itu, pembeli yang memiliki dana tunai lebih besar dapat mempertimbangkan DP Rp70 juta hingga Rp90 jutaan. Walau cicilan naik ke kisaran Rp7 juta sampai Rp8 jutaan per bulan, tenor 3 tahun memberi keuntungan berupa periode pelunasan yang lebih cepat.

Simulasi kredit Honda BR-V 2026 pada akhirnya perlu disesuaikan dengan prioritas pembeli, apakah ingin DP serendah mungkin, cicilan paling stabil, atau tenor yang cepat selesai. Dengan harga mulai Rp307 jutaan dan pilihan angsuran mulai sekitar Rp5,5 juta hingga Rp8 jutaan per bulan, calon konsumen perlu memeriksa penawaran resmi dealer dan leasing agar mendapatkan hitungan yang paling akurat sesuai tipe serta domisili.

-

-

-

-