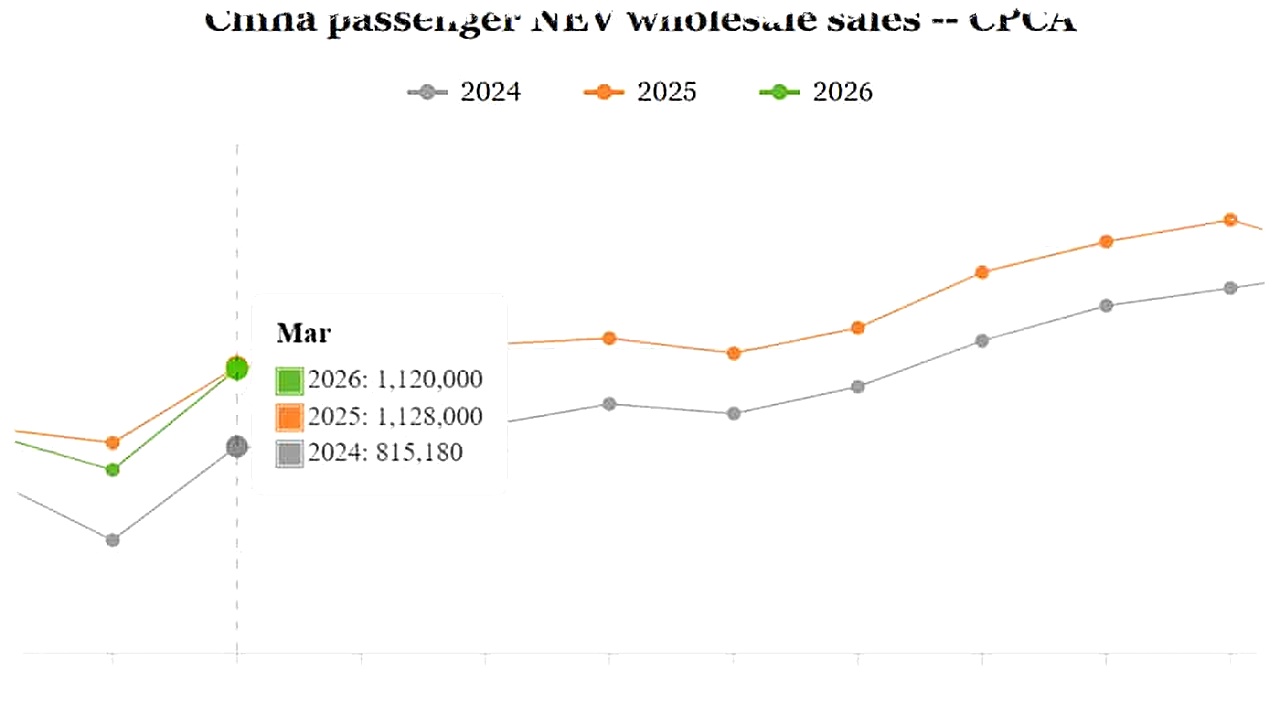

Penjualan grosir kendaraan energi baru atau new energy vehicle (NEV) penumpang di China diperkirakan mencapai 1,12 juta unit pada Maret, menurut estimasi China Passenger Car Association atau CPCA. Angka itu naik 55% dibanding Februari dan hampir datar secara tahunan, menandakan pasar mulai pulih setelah pelemahan musiman di awal periode tersebut.

CPCA menilai pemulihan itu terjadi di tengah kombinasi faktor kebijakan, harga energi, dan peluncuran model baru. BYD kembali memimpin pasar, sementara Tesla berada di posisi ketiga dalam penjualan grosir NEV penumpang di China.

Pemulihan kuat setelah libur Tahun Baru Imlek

CPCA menyebut pasar otomotif China masih berada dalam fase pemulihan konsumsi pascalibur pada paruh pertama Maret. Hal ini terjadi karena libur Tahun Baru Imlek jatuh lebih lambat pada Februari, sehingga normalisasi aktivitas belanja mobil juga ikut bergeser lebih lambat.

Meski begitu, sentimen pasar membaik secara bertahap. Sejumlah pemerintah daerah merilis detail kebijakan subsidi tukar tambah, dan beberapa model baru masuk ke pasar pada musim semi.

Dua faktor itu membantu mendorong permintaan NEV. CPCA juga mencatat bahwa fluktuasi tajam harga minyak mentah internasional mendorong kenaikan harga bahan bakar di China, yang pada akhirnya meningkatkan penetrasi NEV dari minggu ke minggu.

BYD masih dominan, Tesla tetap di tiga besar

Data CPCA menunjukkan BYD membukukan penjualan grosir NEV penumpang tertinggi dengan 295.693 unit pada Maret. Geely Auto menempati posisi kedua dengan 127.319 unit, sedangkan Tesla China berada di peringkat ketiga dengan 85.670 unit.

Di bawah tiga besar, Chery mencatat 64.148 unit dan Changan mencapai 61.000 unit. Berikut ringkasan lima besar produsen NEV penumpang pada Maret.

- BYD: 295.693 unit

- Geely Auto: 127.319 unit

- Tesla China: 85.670 unit

- Chery: 64.148 unit

- Changan: 61.000 unit

Dominasi BYD memperlihatkan kuatnya skala produksi dan distribusi perusahaan tersebut di pasar kendaraan listrik terbesar dunia. Namun, posisi Tesla yang tetap masuk tiga besar juga menunjukkan bahwa persaingan di segmen NEV China masih terbuka, terutama di tengah meningkatnya pilihan model dari merek lokal.

Struktur pasar masih didorong pemain besar

CPCA menjelaskan bahwa pada Februari, produsen dengan penjualan grosir NEV penumpang di atas 10.000 unit menyumbang 93% dari total volume pasar. Berdasarkan struktur bulan sebelumnya, kelompok produsen besar itu diperkirakan menyumbang sekitar 990.000 unit pada Maret.

Kondisi ini menandakan pasar NEV China masih terkonsentrasi pada pemain utama. Produsen besar memiliki keunggulan dalam harga, jaringan penjualan, serta kemampuan merespons kebijakan insentif dengan cepat.

Berikut daftar beberapa merek lain yang mencatat volume signifikan pada Maret.

- Leapmotor: 50.029 unit

- Dongfeng: 42.576 unit

- Li Auto: 41.053 unit

- Nio: 35.486 unit

- SAIC-GM-Wuling: 35.475 unit

- Xpeng: 27.415 unit

- GAC Aion: 25.657 unit

- Xiaomi EV: 20.000 unit

Kebijakan dan biaya kepemilikan ikut membentuk permintaan

CPCA juga memberi catatan bahwa konsumen China memasuki tahun ini dengan beban tambahan pajak pembelian sebesar 5%. Di saat yang sama, subsidi tukar tambah mobil berada dalam fase transisi, sehingga sempat menekan permintaan di beberapa segmen.

Meski demikian, insentif daerah dan tren harga bahan bakar yang naik masih memberi ruang bagi NEV untuk mempertahankan momentum. Dalam konteks pasar China, perubahan kecil pada biaya penggunaan kendaraan sering kali berdampak besar terhadap preferensi konsumen, terutama pada segmen keluarga perkotaan.

Secara industri, angka 1,12 juta unit pada Maret menunjukkan bahwa pasar NEV China belum kehilangan daya dorongnya. Kombinasi antara kebijakan, tekanan biaya bahan bakar, dan peluncuran model baru masih menjadi penentu utama arah penjualan grosir dalam beberapa bulan berikutnya.

Source: cnevpost.com-

-

-

-