Pasar smartphone India memulai Q1 2026 dengan tekanan yang cukup besar. Data International Data Corporation (IDC) menunjukkan pengiriman smartphone di negara itu turun 4,1 persen secara tahunan menjadi 31 juta unit.

Penurunan ini menarik karena terjadi saat nilai pasar justru bertumbuh. Di tengah volume yang melemah, total nilai handset naik 5,8 persen, menandakan pergeseran belanja konsumen ke perangkat yang lebih mahal.

IDC menilai kondisi ini dipengaruhi kombinasi pasokan dan permintaan yang tidak sejalan. Sejumlah produsen disebut mulai mengirim perangkat lebih awal karena mengantisipasi kenaikan biaya memori dan penyimpanan di tengah kelangkaan yang dipicu lonjakan kebutuhan AI.

Langkah itu membuat inventaris lebih cepat masuk ke pasar. Namun, permintaan konsumen tidak bergerak secepat yang diharapkan, sehingga tekanan pada pengiriman tetap terasa sepanjang kuartal pertama.

Di sisi konsumen, suasana pasar juga sedang tidak ideal. IDC mencatat sentimen belanja melemah setelah periode festival, fase ketika banyak pembeli di India biasanya mengganti ponsel karena diskon dan penawaran terbatas.

Setelah musim itu lewat, minat beli cenderung turun. Kenaikan harga smartphone juga mendorong konsumen menjadi lebih hati-hati dalam membelanjakan uang mereka.

Nilai pasar naik saat volume turun

Meski jumlah pengiriman menyusut, data IDC menunjukkan pasar tidak sepenuhnya melemah dari sisi nilai. Kenaikan 5,8 persen pada nilai handset memperlihatkan konsumen India kini lebih banyak memilih ponsel dengan harga lebih tinggi dibandingkan perangkat anggaran.

IDC menyebut tren ini menegaskan pergeseran pasar India dari pertumbuhan berbasis volume ke pertumbuhan berbasis nilai. Artinya, pasar tidak lagi hanya ditopang oleh banyaknya unit yang terjual, tetapi juga oleh harga jual yang lebih tinggi.

Rata-rata harga jual smartphone pun ikut naik. IDC mencatat average selling price tumbuh 10,4 persen menjadi $302.

Perubahan ini disebut bukan semata karena dorongan aspirasi konsumen untuk naik kelas. Di sisi lain, produsen masih mengandalkan ponsel entry-level, tetapi kini menghadapi margin yang tertekan dan kelayakan pasar yang berkurang akibat kenaikan biaya produksi.

Kondisi tersebut membuat segmen murah semakin sulit dipertahankan. Saat biaya manufaktur naik, ruang gerak merek untuk menawarkan perangkat murah dengan margin sehat menjadi makin sempit.

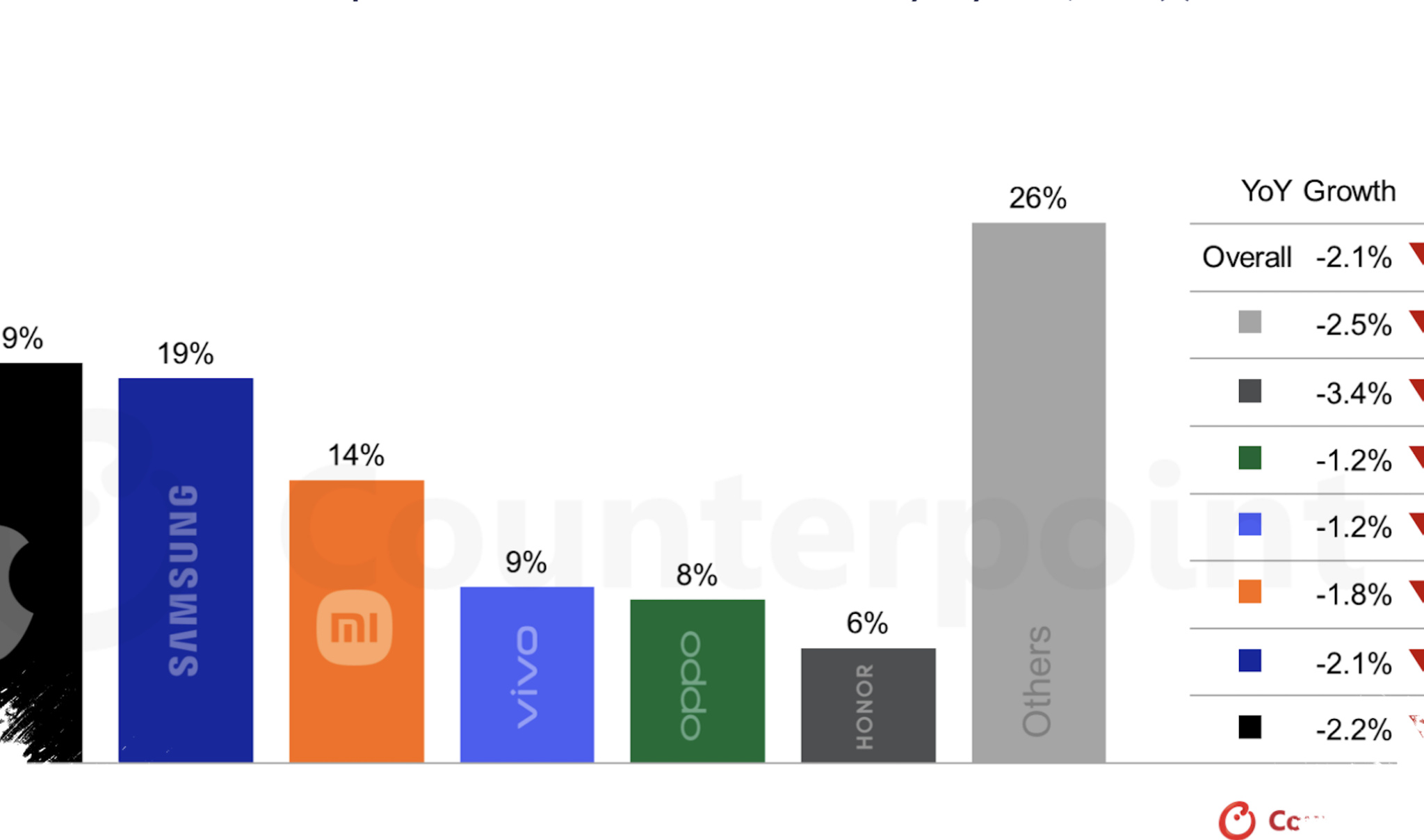

Peta merek teratas di India

Dalam persaingan merek, Vivo tetap berada di posisi teratas pada Q1 2026. Merek ini menguasai pangsa pasar 19,6 persen menurut IDC.

Samsung menempati posisi kedua dengan pangsa pasar 17,1 persen. Posisi dua besar ini menunjukkan persaingan di India masih didominasi merek yang punya distribusi kuat di berbagai segmen harga.

Oppo berada di urutan ketiga dengan pangsa pasar 15,3 persen. Di antara merek utama, Oppo mencatat kenaikan tertinggi secara tahunan, yakni 22 persen.

Gabungan Xiaomi dan Poco mencapai pangsa pasar 12,2 persen. Secara kelompok, keduanya menempatkan diri sebagai pemain besar berikutnya di pasar India kuartal ini.

Namun dalam daftar yang memisahkan merek satu per satu, Apple berada di posisi keempat. Apple mencatat pangsa pasar 9,4 persen.

Motorola menyusul dengan pangsa pasar 8,9 persen. IDC juga mencatat merek ini tumbuh 14 persen dibanding periode yang sama tahun lalu.

Realme berada di posisi keenam dengan pangsa pasar 8,8 persen. Sementara itu, iQOO dan OnePlus menempati posisi kesembilan dan kesepuluh dengan pangsa pasar masing-masing 1,9 persen dan 1,7 persen.

Data ini memperlihatkan pasar India tetap sangat kompetitif, bahkan saat total pengiriman turun. Selisih pangsa pasar di papan tengah juga cukup rapat, sehingga perubahan strategi harga dan distribusi bisa cepat memengaruhi posisi merek.

Tekanan harga jadi faktor penting

Salah satu tema utama pada Q1 2026 adalah kenaikan biaya komponen. Ekspektasi naiknya harga memori dan penyimpanan mendorong produsen mengatur pengiriman lebih dini, tetapi strategi itu tidak langsung diterjemahkan menjadi permintaan yang kuat di tingkat ritel.

Ketika harga perangkat naik, konsumen menjadi lebih selektif. Dampaknya terlihat dari perlambatan volume pengiriman, meski nilai pasar tetap tumbuh karena perangkat yang terjual cenderung berada pada level harga lebih tinggi.

Bagi produsen, situasinya menciptakan tantangan ganda. Mereka harus menjaga pertumbuhan nilai tanpa kehilangan terlalu banyak volume, sambil tetap bertahan di segmen anggaran yang selama ini menjadi tulang punggung pasar India.

Karena itu, Q1 2026 menjadi sinyal penting bahwa pasar smartphone India sedang berubah. Pertumbuhan tidak lagi hanya ditentukan oleh banyaknya unit yang dikirim, melainkan juga oleh kemampuan merek membaca konsumen yang semakin sensitif terhadap harga tetapi tetap bergerak ke perangkat dengan nilai jual lebih tinggi.