Gaji yang cepat habis sering dianggap sebagai masalah penghasilan kecil, padahal sumber utamanya justru ada pada pola pengeluaran yang tidak terkontrol. Banyak orang merasa aman saat gaji baru masuk, tetapi saldo menyusut pelan karena uang keluar tanpa arah yang jelas.

Kebocoran keuangan biasanya tidak datang dari satu belanja besar, melainkan dari banyak pengeluaran kecil yang dianggap sepele. Kopi harian, ongkir, parkir, jajan ringan, makan siang yang sedikit lebih mahal, hingga top up e-wallet bisa tampak kecil, tetapi jika diakumulasi dalam sebulan hasilnya sangat besar.

Pengeluaran kecil yang paling sering luput

Masalah ini sering muncul karena pengeluaran kecil tidak memicu rasa khawatir seperti belanja besar. Seseorang mudah berkata “sekali saja” saat membeli minuman kekinian, memakai ojek online karena malas berjalan, atau checkout barang diskon.

Pola itu jadi berbahaya ketika “sekali saja” berubah menjadi kebiasaan berulang. Dalam sebulan, kebiasaan tersebut bisa menyaingi pengeluaran wajib seperti cicilan dan membuat gaji terasa lenyap tanpa jejak yang jelas.

Faktor emosional juga memperbesar kebocoran keuangan. Rasa lelah, stres, sedih, atau tekanan hidup kerap diterjemahkan menjadi belanja impulsif, makanan, atau transaksi kecil lain yang memberi pelarian sesaat.

Saldo besar bukan berarti uang bebas pakai

Kesalahan umum lain adalah menganggap saldo rekening sebagai uang yang sepenuhnya bebas dipakai. Saat melihat angka besar di rekening, banyak orang merasa aman dan mulai belanja tanpa hitungan matang.

Padahal, sebagian besar uang itu sudah punya tugas masing-masing. Biaya kos, makan, transportasi, cicilan, listrik, paket data, dan kebutuhan keluarga seharusnya sudah dialokasikan sejak awal, bukan diperlakukan sebagai sisa yang bisa dihabiskan.

Ketika semua dana terlihat menjadi satu angka besar, otak cenderung menganggap semuanya bisa digunakan. Dari sini, pengeluaran impulsif lebih mudah terjadi dan keuangan terasa selalu “hilang” di tengah jalan.

Gengsi dan lingkungan ikut mendorong boros

Selain faktor internal, tekanan sosial juga punya peran besar. Ajakan teman, rasa tidak enak menolak, keinginan terlihat mampu, dan kebiasaan ikut gaya hidup sekitar sering membuat pengeluaran melebar.

Banyak orang tidak boros karena tidak bisa mengatur uang, tetapi karena terlalu sering mengutamakan penerimaan sosial daripada kondisi keuangan pribadi. Keputusan kecil yang didorong gengsi dan rasa tidak enak akhirnya membentuk pola finansial yang tidak sehat.

Mengatur uang perlu sistem, bukan sekadar niat

Solusi utama bukan hanya menambah penghasilan. Tanpa sistem pengelolaan yang jelas, kenaikan gaji pun sering tidak mengubah keadaan karena gaya hidup ikut naik dan pengeluaran tetap lepas kendali.

Cara paling dasar adalah mencatat semua pengeluaran, termasuk transaksi kecil seperti parkir, kopi, jajan, atau transfer kecil. Pencatatan ini membantu melihat pola secara objektif dan menunjukkan kategori mana yang paling banyak menyerap uang.

Keuangan pribadi membutuhkan data konkret, bukan perkiraan seperti “kayaknya boros” atau “kayaknya pengeluaran banyak”. Dengan catatan yang jelas, seseorang bisa tahu sumber kebocoran yang sebenarnya dan memperbaikinya lebih tepat sasaran.

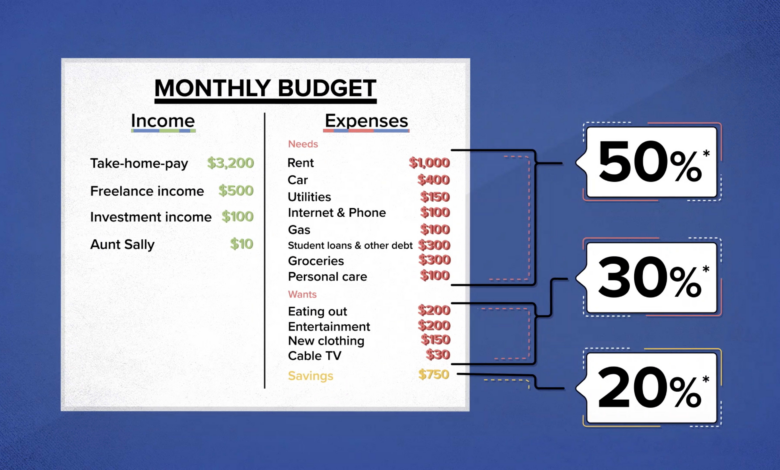

Pos anggaran membantu memberi tugas pada setiap rupiah

Salah satu metode yang efektif adalah membagi gaji ke dalam pos anggaran sejak awal. Uang perlu diberi fungsi sejak diterima, bukan menunggu habis lalu baru dievaluasi.

Pos yang umum mencakup kebutuhan utama seperti makan, transportasi, kos, dan listrik. Di luar itu ada kewajiban seperti cicilan, utang, dan tanggungan, lalu tabungan, dana darurat, hiburan, serta kebutuhan pribadi yang fleksibel.

Pembagian ini tidak harus kaku. Kondisi penghasilan, lokasi tinggal, dan jumlah tanggungan membuat setiap orang perlu penyesuaian, sehingga yang penting adalah prinsip pembagiannya.

Batas harian dan jeda 24 jam menahan pengeluaran impulsif

Sistem kontrol juga bisa dibuat lebih rinci dengan batas harian atau mingguan. Saat anggaran bulanan dipecah menjadi kontrol mingguan, pemborosan bisa lebih cepat terlihat sebelum saldo habis di akhir bulan.

Untuk belanja impulsif, jeda 24 jam juga bisa membantu. Jika keinginan itu masih terasa penting setelah ditunda sehari dan memang sesuai anggaran, pembelian bisa dipertimbangkan.

Jika dorongan itu hilang setelah ditunda, berarti keputusan sebelumnya hanya didorong emosi sesaat. Cara sederhana ini membantu membedakan kebutuhan nyata dari keinginan sementara, sehingga gaji tidak cepat habis hanya karena kebiasaan kecil yang dibiarkan berulang.