Tekanan yang menghantam IHSG justru membuka sudut pandang lain bagi investor. Ketika indeks saham Indonesia turun hingga 30 persen sepanjang tahun 2026, sejumlah indikator valuasi menunjukkan pasar sudah bergerak ke area yang murah.

Kondisi itu muncul di tengah gejolak besar dari luar negeri dan dalam negeri. Ketegangan geopolitik di Timur Tengah, kekhawatiran pelebaran defisit fiskal, serta pelemahan rupiah membuat pasar saham domestik bergerak sangat volatil.

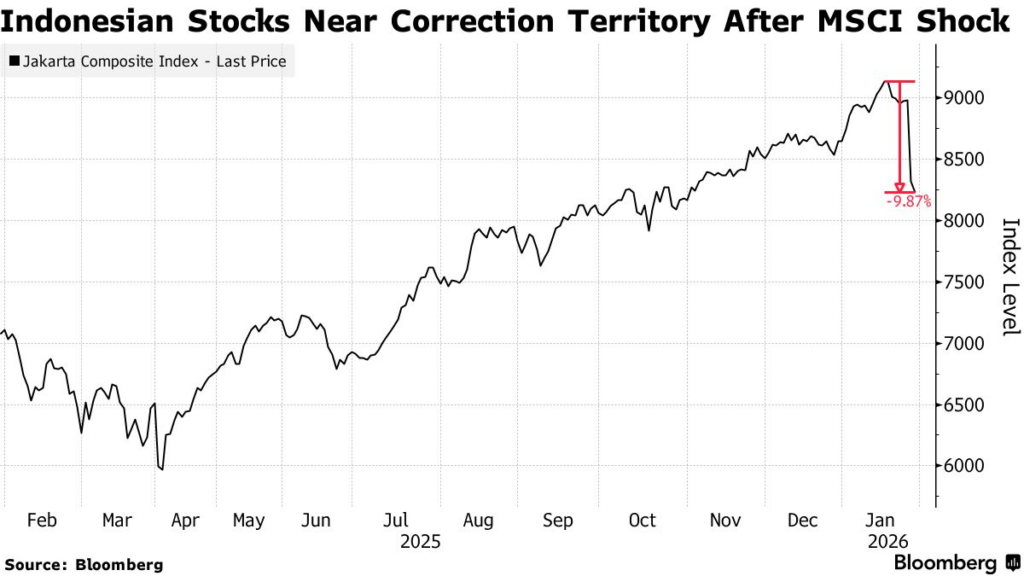

IHSG di titik lemah, rupiah ikut tertekan

Bloomberg Technoz mencatat IHSG melemah hingga 30 persen sepanjang tahun 2026. Pada saat yang sama, rupiah terdepresiasi 7 persen secara point-to-point terhadap dolar Amerika Serikat hingga perdagangan siang, Jumat 12 Juni 2026.

Kombinasi dua tekanan itu menempatkan bursa saham Indonesia pada posisi terlemah sejak lima tahun terakhir. Sentimen negatif dari Timur Tengah juga tidak berhenti di Indonesia karena menekan sejumlah bursa utama Asia.

Di kawasan regional, beberapa indeks masuk ke zona merah secara year-to-date. Indeks yang ikut tertekan antara lain SENSEX di India, Hang Seng di Hong Kong, dan PSEI di Filipina.

Namun, tidak semua bursa Asia mengalami tekanan yang sama. Sejumlah indeks masih mampu mencatatkan penguatan sepanjang tahun 2026, termasuk KOSPI Korea Selatan, TW Weighted Index Taiwan, NIKKEI 225 Jepang, SETI Thailand, Straits Times Singapura, Shanghai Composite China, Ho Chi Minh Stock Index Vietnam, dan KLCI Malaysia.

Valuasi IHSG dinilai sudah murah

Penurunan tajam IHSG membuat pasar kembali menyoroti harga saham Indonesia. Berdasarkan kompilasi data Bloomberg per Jumat 12 Juni 2026, rasio Price Book Value atau PBV IHSG berada di level 1,55 kali, sedangkan estimasi Price Earning Ratio atau PER ada di 9,21 kali.

Secara relatif, valuasi pasar modal Indonesia dinilai jauh lebih murah dibanding sejumlah bursa lain di Asia. Dari sisi PBV, IHSG berada di bawah Taiwan, Jepang, India, Korea Selatan, Vietnam, Singapura, dan Malaysia.

Dari sisi PER, IHSG juga terlihat murah dibanding SETI Thailand dan Shanghai Composite China. PBV mengukur kapitalisasi pasar terhadap nilai buku ekuitas, sedangkan PER membandingkan kapitalisasi dengan total keuntungan seluruh emiten.

Perbandingan itu memperkuat pandangan bahwa pasar Indonesia sedang berada di zona diskon. Dalam tabel valuasi Asia per Juni 2026, IHSG menempati PBV 1,55 kali dan PER 9,21 kali, lebih rendah dari Taiwan yang mencatat PBV 4,15 kali dan PER 21,41 kali, serta Jepang dengan PBV 2,99 kali dan PER 22,83 kali.

Risiko masih ada, tetapi harga dinilai sudah banyak mencerminkan sentimen

Sinarmas Sekuritas menilai posisi P/E bursa saat ini berada di kisaran 10 kali. Mereka menyebut level itu merepresentasikan area dua standar deviasi di bawah rata-rata pergerakan P/E lima tahunan.

Dalam riset terbarunya, Sinarmas Sekuritas menyampaikan bahwa sebagian besar risiko yang sudah diketahui pasar telah tercermin signifikan dalam harga saham. Artinya, pasar sudah lebih dulu mengompres valuasi saat sentimen negatif membesar.

Meski begitu, pemulihan IHSG tidak otomatis terjadi hanya karena valuasi murah. Akselerasi pergerakan indeks masih memerlukan pendorong eksternal yang lebih kuat untuk mengembalikan kepercayaan pelaku pasar.

Salah satu faktor yang dinilai paling penting adalah kepastian status Indonesia dalam indeks MSCI Emerging Markets. Kejelasan itu diyakini dapat membantu meredam volatilitas dan memperkuat minat investasi.

Dalam kerangka itu, penurunan tajam IHSG mulai dipandang bukan semata sebagai sinyal risiko, tetapi juga sebagai peluang masuk bagi investor yang memburu horizon jangka panjang di atas satu tahun. Dengan valuasi yang sudah tertekan dan sentimen yang banyak tercermin di harga, pasar Indonesia kini berada di titik yang layak dicermati lebih dekat.