Bagi pelaku UMKM yang mencari tambahan modal usaha, plafon KUR BRI Rp75 juta menjadi salah satu nominal yang banyak dilirik. Nilai pinjaman ini dinilai cukup ideal untuk kebutuhan usaha seperti menambah stok barang, membeli peralatan produksi, hingga memperluas operasional bisnis.

Hal yang perlu diperhatikan sebelum mengajukan bukan hanya besaran pinjaman, tetapi juga cicilan bulanannya. Simulasi angsuran penting agar calon debitur bisa menilai kemampuan bayar sejak awal dan menghindari risiko kredit bermasalah di kemudian hari.

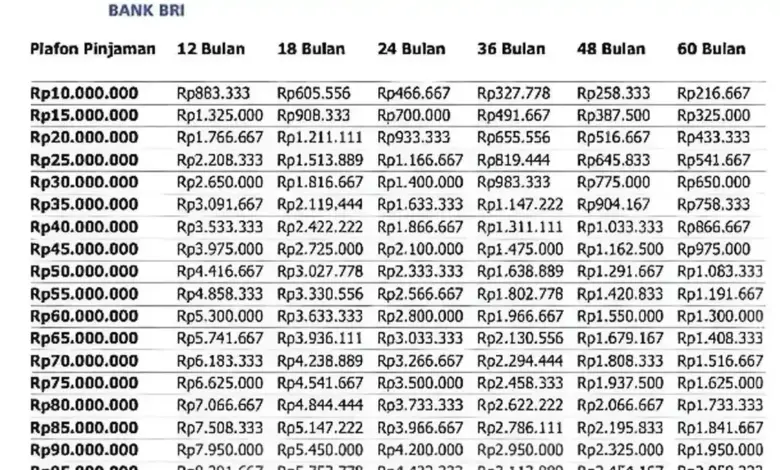

Program Kredit Usaha Rakyat dari BRI tetap menjadi salah satu pilihan utama bagi pelaku usaha pada 2026. Skema ini menarik karena menawarkan bunga yang relatif rendah serta pilihan tenor yang fleksibel sesuai kemampuan keuangan debitur.

Untuk pinjaman Rp75 juta, besaran cicilan akan berbeda tergantung jangka waktu yang dipilih. Semakin panjang tenor, cicilan bulanan akan semakin ringan, tetapi keputusan tetap perlu disesuaikan dengan kondisi arus kas usaha.

Simulasi cicilan KUR BRI Rp75 juta

Berikut estimasi angsuran bulanan untuk plafon pinjaman Rp75 juta. Angka ini dapat menjadi gambaran awal sebelum calon debitur mengajukan pembiayaan ke bank.

| Tenor | Estimasi cicilan per bulan |

|---|---|

| 12 bulan | Rp6.489.506 |

| 18 bulan | Rp4.401.374 |

| 24 bulan | Rp3.357.943 |

| 36 bulan | Rp2.315.782 |

| 48 bulan | Rp1.795.968 |

| 60 bulan | Rp1.485.090 |

Dari simulasi tersebut, tenor 12 bulan menghasilkan cicilan tertinggi, sedangkan tenor 60 bulan menjadi yang paling ringan per bulan. Perbedaan ini membuat pemilihan tenor menjadi langkah penting dalam perencanaan pembiayaan usaha.

Pelaku usaha perlu menimbang apakah ingin pelunasan lebih cepat dengan cicilan lebih besar, atau memilih tenor lebih panjang agar tekanan pembayaran bulanan lebih rendah. Pilihan terbaik bergantung pada kemampuan finansial dan kebutuhan usaha masing-masing.

Meski demikian, angka angsuran itu bersifat simulasi. Besaran cicilan riil saat pengajuan dapat berbeda karena dipengaruhi hasil analisis kredit, kebijakan bank, serta biaya yang berlaku.

Karena itu, simulasi sebaiknya dipakai sebagai acuan awal, bukan angka final. Calon debitur tetap perlu menyiapkan ruang dalam perencanaan keuangan jika hasil perhitungan akhir berbeda saat proses persetujuan.

Syarat umum yang perlu disiapkan

Peluang persetujuan akan lebih besar jika calon debitur memenuhi syarat dasar yang diminta. Salah satu syarat utamanya adalah memiliki usaha yang produktif dan layak.

Selain itu, dokumen identitas juga perlu disiapkan sejak awal. Dokumen yang disebut antara lain KTP dan Kartu Keluarga atau KK.

Calon peminjam juga perlu memiliki dokumen legalitas usaha sesuai ketentuan. Pihak bank juga dapat meminta dokumen pendukung lain dalam proses pengajuan.

Kelengkapan dokumen menjadi faktor penting dalam penilaian kredit oleh perbankan. Jika berkas tidak lengkap, proses analisis dapat terhambat dan peluang persetujuan bisa terpengaruh.

Cara mengajukan

Bagi pelaku usaha yang ingin mengakses pembiayaan ini, pengajuan dapat dilakukan dengan mendatangi kantor cabang BRI terdekat. Jalur ini menjadi langkah utama untuk memulai proses permohonan KUR BRI.

Saat datang ke kantor cabang, calon debitur sebaiknya sudah membawa dokumen dasar dan dokumen usaha yang diperlukan. Persiapan sejak awal akan membantu proses pengajuan berjalan lebih lancar.

Pinjaman Rp75 juta kerap dipilih karena berada pada titik tengah yang dinilai cukup aman bagi banyak UMKM. Nominal ini tidak terlalu kecil untuk kebutuhan pengembangan usaha, tetapi juga tidak terlalu besar bagi pelaku usaha yang ingin menjaga beban cicilan tetap terkendali.

Sebelum menentukan tenor, pelaku usaha perlu menghitung pemasukan rutin dan beban operasional bulanan. Langkah ini penting agar cicilan pinjaman tidak mengganggu perputaran modal kerja sehari-hari.

Jika arus kas usaha stabil, tenor yang lebih pendek bisa menjadi pertimbangan karena masa pelunasan lebih cepat. Sebaliknya, jika usaha membutuhkan ruang napas lebih longgar, tenor panjang dapat membantu menjaga pembayaran tetap ringan dari bulan ke bulan.

Dengan memahami simulasi cicilan, syarat dasar, dan jalur pengajuan, calon debitur dapat menyiapkan pengajuan KUR BRI dengan lebih matang. Fokus utamanya tetap sama, yakni memastikan tambahan modal benar-benar mendorong usaha tumbuh tanpa membebani kemampuan bayar.